EN

EN CN

CN

中國零部件行業發展白皮書

一、中國汽車零部件行業市場規模

近年來,中國、印度等新興汽車市場已成為世界上市場容量最大、最具市場增長空間的汽車消費市場。中國汽車產業雖然相比發達國家的汽車產業發展起步較晚,但隨著國際市場需求結構的變化以及產業轉移,近年來中國汽車產業呈高速發展態勢,目前中國汽車產銷量已經占據全球汽車市場進三分之一份額,成為國內外車企最重要的市場陣地。

零部件產業作為汽車工業發展的根基,成為助力中國汽車產業做大做強做優的堅實支撐。隨著中國汽車產業的高速發展,我國汽車零部件行業得到了迅速發展,增長速度整體高于我國整車行業。

近幾年,隨著汽車保有量不斷提升,汽車零部件市場發展總體情況良好,呈中高速發展態勢。在全球化趨勢下,國內汽車零部件企業采用兼并重組、海外并購、股權合資、合資合作等方式,加速拓展并融入世界零部件采購體系并走向世界。我國汽車零部件行業年銷售收入規模由2015年的3.2萬億元增長至2021年的4.9萬億元,2015-2021年年均復合增長率為7.35%。預計2022年我國汽車零部件銷售收入將達5.2萬億元。

從區域看,中國汽車零部件經過多年發展,已經形成東北、京津冀環渤海、華中、西南、珠三角及長三角六大汽車零部件集群區域,這六大產業集群區域的零部件產值占全行業的80%左右。其中,長三角零部件產值約占37%的份額,為國內汽車零部件產值最大區域;上海為全國最大的零部件產業基地,產值占總產量的20%;浙江和江蘇約占17%。

二、中國汽車零部件整體發展趨勢

近年來隨著汽車市場規模不斷擴大,市場競爭加劇,汽車零部件行業通過企業自主研發、合資合作及技術人才引進,持續加強技術攻關和創新體系建設,在部分領域核心技術逐步實現突破。

國內汽車零部件企業已具備乘用車及商用車零部件系統、零部件及子系統的產業化能力,并實現產品的全面覆蓋全球整車廠商對國內汽車零部件采購途徑的青睞,國家頒布的多項產業扶持政策對提升零部件企業競爭力的支持,為我國汽車零部件行業的發展帶來難得的發展機遇。

1、受益于國內外整車行業發展和消費市場擴大,國內汽車零部件行業呈現出良好的發展趨勢。盡管近年來受疫情及國際形勢影響,我國汽車消費市場轉冷,但長期向好勢頭不變,汽車零部件行業仍面臨較大的發展機遇。

2、汽車零部件作為汽車工業發展的基礎,是國家長期重點支持發展的產業,我國政府已出臺一系列鼓勵基礎零部件發展的政策措施。例如,《汽車產業中長期發展規劃》指出,突破車用傳感器、車載芯片等先進汽車電子以及輕量化新材料、高端制造裝備等產業鏈短板,培育具有國際競爭力的零部件供應商,形成從零部件到整車的完整產業體系。來自政策層面的大力支持,將為零部件行業的發展夯實了基礎。

3、目前我國國內的零部件配套體系正與國際零部件配套體系接軌,隨著整車企業的發展,新的公司和新進入的汽車企業將會尋找新的零部件合作伙伴,這也為國內零部件企業與整車企業建立新的長期戰略合作伙伴關系提供了新機遇,同時,也促進了零部件行業的發展。

同時,隨著科技的發展、產業的需求,汽車零部件行業正在加速實現自動化、智能化、輕量化的趨勢。

三、中國汽車沖壓件行業市場現狀分析

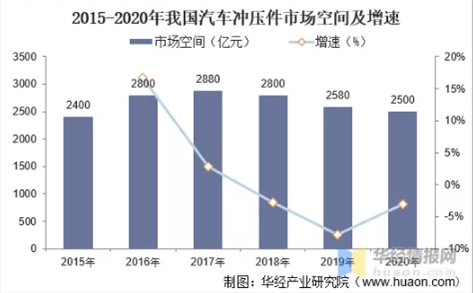

在汽車零部件產業中,沖壓零部件占有相當大的比重。現代汽車制造工藝中有60%~70%的金屬零部件需沖壓加工成形,沖壓件廣泛應用于如車身上的各種覆蓋件、車內結構件、底盤件,以及大量的汽車零部件如發動機的排氣和進油彎管及消聲器、空心凸輪軸、油底殼、發動機支架、整車框架結構件、橫縱梁等。隨著時代的進步,汽車工業全球化,當今汽車制造業已進入了發展新階段,尤其是汽車沖壓件的制造工藝水平的不斷進步,在很大程度上對汽車制造質量和成本產生直接而重要的影響。平均每輛車上包含1500余個沖壓件,單車配套價值超1萬元,以2022年汽車產量2750萬輛來計算,預計我國2022年汽車沖壓件市場空間超過2700億元。

汽車金屬沖壓技術成熟,從事企業眾多,主要的競爭點在于提升產品良率以及生產效率以降低成本。行業內公司可以分為兩大類,分別是主機廠旗下的沖壓企業,主要對內供應產品,代表企業是東風模沖、一汽富維。

第三方的沖壓企業數量眾多,以民營企業為主,已上市的公司(或其子公司)主要包括華達科技、凌云股份、寧波華翔、常青股份、金鴻順、無錫振華和聯明股份等,未上市企業數量更多,規模更小,比如合肥億恒、安徽福達、安徽大洋、重慶大江信達、無錫全盛安仁等。

僅從汽車沖壓部件的收入規模來看,寧波華翔和華達科技的收入規模約40億,凌云股份的收入體量也非常大(估計約60億,包含防撞梁)。其余企業的體量都在10億元上下。此外分別從收入、利潤、毛利率等方面進行對比,華達科技沖壓件業務處于國內第一梯隊。

沖壓件行業公司分類 | ||

類別 | 特征 | 代表公司 |

主機廠旗下沖壓企業 | 技術先進,下游客戶資源穩定 | 東風模沖、一汽富維 |

第三方沖壓企業 | 具有一定規模,有模具自主設計制造能力和一定成本競爭力 | 常青股份、聯明股份、金鴻順 |

據統計,截至2021年前三季度華達科技營業收入為31.7億元,同比增長29.8%;寧波華翔營業收入為129億元,同比增長13.1%,常青股份營業收入為22.72億元,同比增長39.3%。

中國上市沖壓企業對比 (億元,%) | ||||

公司名稱 | 主營業務 | 20年沖壓業務營收 | 20年沖壓業務毛利率 | 配套主機廠 |

華達科技 | 沖壓焊接件及總成、發動機管類件及模具 | 38.23 | 13.96% | 本田、豐田、一汽大眾、上汽大眾、上汽乘用車、上汽通用、東風日產、廣汽集團 |

寧波華翔 | 內外飾及車身金屬件 | 41.43 | 13.37% | 一汽大眾、上汽大眾 |

凌云股份 | 汽車金屬及塑料零部件 | 113.31 | 15.67% | 寶馬、奔馳、上汽通用、豐田、特斯拉、東風乘用車、悅達起亞、長城 |

常青股份 | 汽車沖壓及焊接總成 | 18.47 | 17.46% | 江淮、福田戴姆勒、奇瑞、陜西重汽、東風商用車 |

金鴻順 | 汽車沖壓及焊接總成 | 4.25 | 5.93% | 上汽大眾、東風裕隆、大陸汽車 |

無錫振華 | 汽車沖壓及焊接總成 | 10.08 | 13.18% | 上汽大眾、上汽通用、武漢神龍、上海博澤 |

聯明股份 | 汽車沖壓及焊接總成 | 6.51 | 15.46% | 上汽大眾、上汽通用、通用東岳、通用北盛 |

四、中國汽車沖壓件行業的發展趨勢

近年來,國內汽車沖壓企業在工藝技術、裝備等方面圍繞著“高質量、高效率、低成本”的目標展開了一系列的改進和革新,整體呈現如下趨勢:

1、工藝技術提升

短工序技術的應用。為減少工序數量,降低生準投資,提高生產效率,短工序技術在主機廠已經得到成熟應用。典型的組合包括:修邊+ 整形、修邊+ 翻邊、下料+ 成形。

一模多件技術應用。充分利用設備,一模雙件已成為常規工藝,一模三件、四件的工藝排布應用也比較普遍,一模多件可最大限度的提高生產效率,如某乘用車車門外板一模四件,每分鐘產成品達72 件。

多工位和級進模沖壓方式應用。隨著汽車沖壓行業對成本和效率的要求越來越高,多工位和級進模沖壓方式逐漸取代了高成本低效率的單工序串聯沖壓。

熱成形應用。近年來,熱成形工藝被廣泛應用于乘用車車身結構件和加強件上,如A/B 柱、門檻加強板、中通道、前圍下擋板、前/ 后邊梁和門防撞梁等。直接和間接熱成形工藝在國內商用車上也有應用。

鋁合金應用。鋁合金等輕質合金對于整車減重,油耗降低等有比較明顯的作用。受生產成本影響,鋁合金板沖壓還主要應用在國外或合資企業的中、高端乘用車上,而在商用車上還未開始應用。

另外隨著汽車輕量化的需求及壓鑄工藝的發展,越來越多的沖壓工藝開始逐漸被一體壓鑄成型工藝所取代。

2、設備設施升級

生產設備自動化。汽車企業的生產設備正向深度自動化方向發展,其主要特點為自動化、工序短、節拍高、少人化、通用性強。

為減少人工操作,提高生產效率,各企業也在配套設施方面提高自動化水平,如自動換模縮短換模時間、端拾器自動更換及立體存儲、機器人自動裝箱、線首線尾AGV 自動傳輸等等,從而實現預裝、物流等輔助端的高效率、少人化。

生產裝備信息化。信息技術在制造領域的快速發展,也為沖壓生產制造帶來便捷,為少人化提供途徑。主流主機廠已實現生產設備與生產信息系統聯網,系統可實現后序生產需求、原材料進貨、產成品入庫、故障停歇、能源消耗等記錄與分析功能。未來,更加全面和智能的信息管理系統,也將在配套設備上實現聯網,使生產安排更高效、更合理。

生產工藝數字化。國外數字化仿真技術相對成熟,國內近年來也開始打造建立3D 數據共享重用的工藝工作環境,搭建全三維的數字化虛擬工廠,實現三維環境下的工藝設計、仿真、虛擬調試等功能,從根本上提升質量、縮短周期、降低成本。

3、設計開發能力提升

為適應主機廠對沖壓件的質量、效率、成本需求,近幾年沖壓零部件供應商前期介入發展迅速,工藝設計和二次開發能力逐步增強。

4、新技術產品加工能力

隨著熱成形、內高壓成形、輥壓成形等工藝在車身上的廣泛應用,該部分技術需求也越來越大。主機廠將重點放在前期的預研、試制及驗證等環節,而批量供貨往往會依托零部件企業實現。

結束語

隨著中國汽車產業的不斷發展與壯大,沖壓行業作為汽車零部件產業的重要組成部分,也將迎來高速發展和革新。多工位和級進模因為其自動化程度高、效率更高,質量穩定性高,也將會逐步替代傳統的沖壓方式,更多的應用于汽車沖壓零部件行業中。

none

none